-

气候问题日益突出,世界各国已达成减少二氧化碳排放以改善气候问题的共识。中国作为碳排放大国之一,需向世界完成减排温室气体的承诺,承受着来自国内外的巨大压力。对强制性或自愿减排仍达不到减排要求的状况,碳排放权交易是有效且低成本的市场手段[1]。建立碳交易市场等碳排放平衡机制,能更加公平有效地实现中国碳减排目标[2],引导企业选择科学的减排路径[3],有利于企业在不影响经济发展的情况下完成减排任务[4],同时抵消机制的引入使得碳交易中的部分资金流向林业,促进林业发展[5]。现阶段通过改变能源结构减排的空间不大[6],应重视其他的节能减排方式。中国森林资源丰富,以森林碳汇抵消碳排放作为减排途径之一是合适的。自2011年开展7个碳排放权交易试点以来,2012年提出要加强电力、煤炭、钢铁、石油石化、化工、建材行业的工业节能,并于2017年正式启动全国碳排放权交易市场。电力作为最先启动的重点减排行业,1 700余家发电企业已正式纳入碳市场,其他行业将陆续启动,现阶段是全国碳市场发展的重要节点。在全球气候变暖和碳排放权(森林碳汇)交易市场启动已成为客观事实的背景下,企业作为节能减排主体,当其不能或因成本过高不愿通过购买设备、更新技术等手段实施工业碳减排,企业将选择通过购买价格较低的森林碳汇来达到减排目标[7]。由于不同地区的环境政策、经济发展水平,不同行业的减排要求,不同企业的管理方式、减排技术水平不同,势必导致各企业的碳边际减排成本存在差异,对森林碳汇的需求价格(本研究指企业愿意通过购买森林碳汇进行减排而非工业减排的最高价格)也不同。碳交易市场上的交易价格受市场需求、当地经济发展、政策鼓励程度等因素影响而有所不同。目前,7个碳排放权交易试点相差较大,若企业通过工业减排的单位成本高于碳汇市场上森林碳汇的单位价格则会进行购买,反之不会进行碳汇交易。由此可见,在允许通过森林碳汇来抵消企业碳排放的情况下,碳汇市场交易价格与企业工业碳边际减排成本的差异将决定企业是否会选择购买森林碳汇来进行碳抵消,直接影响未来森林碳汇的交易。同时,政府是宏观经济管理者,需有效合理地引导企业科学选择减排途径。目前,碳减排政策主要可分为政府引导的政策和市场主导的政策[8]。适当的补贴政策、合理的碳税及明确的碳抵消比例和范围能更好地激励企业进行减排。已有文献大多将政府引导和市场主导的政策共同对比研究,研究主要集中在碳汇补贴和碳税政策方面,且研究发现,综合运用碳减排政策能带来更好的减排和经济效应[9],而不确定的碳减排政策会造成收益的不稳定[10],因此合理的碳减排政策在碳汇交易中起到决定性的作用。中国区域发展存在差异,各地区各行业减排空间不同。本研究基于企业的碳边际减排成本,运用云模型测算企业对森林碳汇的需求价格并模拟政策变化对其影响,合理估算不同地区不同行业的碳减排潜力,有利于促进各地区各行业协同治理,以期为森林碳汇市场建立和发展提供依据。

HTML

-

基于成本收益理论基础[11-12]和机制分析,本研究假设如下:①随各国碳减排政策出台,企业在生产经营过程中必须进行减排行为。②企业工业碳边际减排成本主要取决于企业投入、产出以及二氧化碳排放量3个方面指标。③碳减排政策目前只考虑政府允许抵扣比例、碳税征收率和碳汇补贴额3种。④本研究中所提及的企业对森林碳汇的需求价格为企业购买森林碳汇愿意支付的最高值。⑤企业对森林碳汇的需求价格只受企业的成本收益和政府强制碳减排政策影响,不考虑其他交易成本。

假设企业的总成本(不包含减排成本的其他成本之和)为E,总收益为U,工业减排成本为I,购买森林碳汇抵消减排成本为F。选择工业减排时,企业净收益为Z1=U−E−I;选择购买森林碳汇抵消减排时,企业净收益Z2=U−E−F。当Z1>Z2,即F>I时,企业会选择工业减排;当Z1<Z2,即F<I时,企业会选择购买森林碳汇减排;当Z1=Z2,即F=I时,企业可选择任何一种减排方式。从目前研究来看,一旦森林碳汇交易市场全面建立起来,由于购汇边际减排成本比工业碳边际减排成本低,会促进企业选择通过购买森林碳汇来实现减排。

一般而言F<I,企业会购买森林碳汇来抵消碳排放,如果外部的碳减排政策发生调整则会导致企业工业减排的成本和购买森林碳汇的成本发生变化,企业会选择成本低的减排方式。当政策变化使企业工业减排的成本降低,那么企业愿意购买森林碳汇的价格也会降低,即企业的森林碳汇需求价格受到影响。

情景1:无相应激励碳减排政策下企业对森林碳汇的需求价格。只采用购买森林碳汇来减排,企业的净收益Z如下:

式(1)中:设市场森林碳汇购买价格为P;企业需要进行的减排量为q。用P1表示情景1下企业对森林碳汇的需求价格,x表示企业各项投入指标,y表示企业产出,c表示企业二氧化碳排放量,i=(1,2,3,

$\cdots $ )表示不同的企业样本。仅从企业生产经营考虑,企业愿意购买森林碳汇支付的最高金额就是企业工业碳边际减排成本,即为企业对森林碳汇的需求价格,价格受企业投入产出以及二氧化碳排放影响。表达式如式(2):情景2:有相应激励碳减排政策下企业对森林碳汇的需求价格。在现有情景下,企业的减排行为同时受到3种碳减排政策(政府允许抵扣比例、碳税征收率、碳汇补贴额)影响,企业的净收益Z′变为式(3):

式(3)中:V1~V3为碳减排政策,其中V1为政府允许抵扣比例,V2为碳税征收率,V3为碳汇补贴额,a为企业工业减排的单位成本。用P2表示情景2下企业对森林碳汇的需求价格,P2受企业工业碳边际减排成本和政府碳减排政策共同影响。表达式如式(4):

通过对2种情景的比较分析,由式(3)可看出:V1增大、V2减小、V3增大,都会导致净收益Z′增大。这可大致预测企业愿意购买森林碳汇来进行碳抵消的情况下,3种政策因素中政府允许抵扣比例和碳汇补贴额增加,会增加企业的收益;而碳税征收率提高会减少企业的收益。从理论上说,政府允许抵扣比例和碳汇补贴额会增加企业购买森林碳汇的机会和减少企业购买的成本,会促进企业的森林碳汇需求;而提高碳税对企业2种减排方式的成本都会增加,取决于提高碳税后对不同减排方式的影响程度,如果碳税提高对购买森林碳汇减排方式的成本增加更快,那么碳税征收率提高,会抑制企业对碳汇的需求。因此先提出本研究的假说:①政府允许抵扣比例提高,企业森林碳汇需求价格会上升;②碳税征收率提高,企业森林碳汇需求价格会下降;③碳汇补贴额提高,企业森林碳汇需求价格会上升。

-

CHARNES等[13]提出的DEA模型为研究碳边际减排成本提供了基于投入—产出分析的距离函数方法,但此方法存在非期望产出与此相矛盾。方向性距离函数能区分出在增加期望产出的同时降低非期望产出的路径[14],对处理实际生产过程中非期望的环境污染变量更合理。

方向性距离函数以设定的方向向量为权数,求期望产出(

$y$ )的最大值和非期望产出(c)的最小值[15]。y是生产过程中的期望产出,且$ y \in R_ + ^D $ ;c为非期望产出,且$ y \in R_ + ^U $ ;此处使用x代替全行业的投入,且$ x \in R_ + ^N $ ;则企业生产集为P(x)={(y, c)∶x→(y, c)}。P(x)是表示描述所有可以实现的投入产出向量。设方向向量g=(gy, gc),g≠0,本研究中将产出方向性距离函数设置为[16]:

由此,可计算企业的碳边际减排成本:

式(6)中:x为样本企业的投入,y为样本企业期望产品的产量(本研究为样本企业的工业生产总值),c为样本企业非期望产品的产量(本研究为样本企业的二氧化碳排放量)。Py为期望产品y的市场价格,Pc为二氧化碳的影子价格,即样本企业的碳边际减排成本(MAC)。关键数据为企业的投入产出指标,其中投入变量为固定资本投入(X1)、劳动力投入(X2)、工业中间投入(X3),产出变量为工业国内生产总值(y)和二氧化碳排放量(c)。

-

合作项目的双方在博弈模型处于均衡状态时才会产生有效的合作[17]。本研究采用经过变形的谈判模型——罗宾斯坦恩讨价还价博弈模型[18-19]来分析企业和政府在减排活动中的博弈关系。减排行为不同于一般的讨价还价,对企业讨价还价能力的刻画指标的研究很少,因此根据相关文献,选择企业的投入产出所测算的碳边际减排成本来体现企业决策地位,而政府则是通过各类碳减排政策。具体模型如下:

式(7)中:Pd为森林碳汇的需求价格,l为样本企业碳边际减排成本最低值,h为样本企业碳边际减排成本最高值,Ωs与Ωd为供求激励系数,Ωs表示森林碳汇总量不超过企业基准年排放量的抵扣比例,Ωd表示碳税征收率,M表示森林碳汇补贴额。森林碳汇需求价格不会高于样本企业碳边际减排成本最大值h,否则企业会自行选择工业技术减排;不会低于样本企业碳边际减排成本最低值l,因为经验数据显示,样本企业碳边际减排成本最低值l往往接近于0,森林碳汇供给者无利可图,故拒绝提供森林碳汇。

-

由于碳交易过程中存在波动性、模糊性、信息不完备性等条件制约,传统的定量方法会因为政策及企业类型差异大等,影响结果的合理性[20]。为处理定性概念中广泛存在的随机性和模糊性问题,李德毅院士于1995年首次提出不确定性知识的定性定量转换的数学模型——云模型[21-23]。本研究采用云模型方法测算企业对森林碳汇的需求价格,并模拟政策因素对其影响程度,增加结果的可信度。云发生器分为正向云发生器和逆向云发生器[24-25]。本研究采用正向云发生器算法,首先分别求解4个地区3个行业企业对森林碳汇的需求价格的期望、熵和超熵。其次用3个特征值,通过Matlab 8.4软件运用云模型正向发生器实现模拟,通过产生的云图得出企业最可能的需求价格值与区间。

-

综合考虑7个碳排放权交易试点省(市)的经济情况、地理位置以及特殊的政治经济地位,本研究以中国当前正在进行碳交易试点的7个省(市)中北京、上海、湖北、广东4个省(市)为案例区,选择火电、化工、钢铁3个碳排放密集型代表行业,按照各样本省(市)这3个行业目前参与自愿减排的数量比例,共计选取89家为样本企业。每个样本企业再调查31个具有独立投入—产出核算的能耗单位,总计2 759个减排单位样本的调查数据(表1)。根据国际评估减排效果惯例的时间间隔要求,对2 759个样本减排单位实施自愿减排后连续3 a(2012−2014年)的生产投入—产出数据进行调研观察。基于相关文献研究,关键数据主要为3个投入指标:固定资产投资(X1)、劳动力投入(X2)和工业中间投入(X3);2个产出指标:企业当年总产值(y)和企业当年二氧化碳排放总量(c)[26-27]。根据文献,政策因素选择现有的3个碳减排政策,包括碳税、碳汇补贴和允许抵消比例[28]。

减排行业 样本减排单位数/个 合计/个 上海市 北京市 广东省 湖北省 火电行业 589 217 124 93 1 023 钢铁行业 403 62 186 155 806 化工行业 527 93 93 217 930 合计 1 519 372 403 465 2 759 Table 1. Distributionof sample emission reduction unit

1.1. 理论框架

1.2. 模型设定

1.2.1. 方向性距离函数

1.2.2. 罗宾斯坦恩博弈模型

1.2.3. 云模型

1.3. 数据来源

-

本研究通过Lingo 12软件运用方向性距离函数的方法,计算所调查的89家样本企业2 759个样本减排单位3 a的碳边际减排成本。表2仅列出各地区各行业样本企业的碳边际减排成本的最低值和最高值。

行业 年份 边际减排成本/(元·t−1) 上海市 北京市 广东省 湖北省 最低 最高 最低 最高 最低 最高 最低 最高 火电行业 第1年 303.03 729.83 303.03 1 471.57 726.94 1 229.92 852.12 1 178.26 第2年 303.03 779.18 520.38 1 020.68 649.02 823.68 887.66 4 627.56 第3年 303.03 1 133.13 303.03 1 456.74 1 017.88 1 248.95 1 409.09 1 545.02 钢铁行业 第1年 303.03 816.30 410.28 579.16 303.04 1 011.54 359.65 517.71 第2年 303.04 1 120.83 573.02 1 576.43 426.82 1 361.52 727.94 1 600.94 第3年 303.03 1 975.53 770.22 1 289.81 1 200.41 2 744.07 996.56 1 243.00 化工行业 第1年 303.03 446.49 474.76 534.75 476.11 608.71 303.03 671.49 第2年 303.03 764.16 440.28 601.87 595.68 708.51 303.04 917.03 第3年 303.02 27 660.20 303.02 1 686.43 2 491.72 3 660.70 593.63 6 139.93 Table 2. Comparison of average marginal emission reduction costs of sample enterprises in different regions and industries

对4个地区3个行业样本企业的碳边际减排成本进行比较(表2),可发现:上海市3个行业的碳边际减排成本的最低值是4个试点中最小的。上海市经济发达且作为各项政策的先行试点市,不断出台与落实相关碳减排政策,当地企业在工业减排方面进行了设备改造、技术革新、使用环保材料等措施降低了碳边际减排成本,但也反映了上海技术水平已经较高,进一步改进提高技术可能性较小。森林碳汇可能是未来的发展方向。广东省和湖北省的企业碳边际减排成本相较其他两省(市)更高,尤其是钢铁行业和化工行业,一方面是地区间行业发展存在差异,另一方面也说明这2个地区企业二氧化碳减排设备与技术更新发展缓慢或政府减排力度不够大,因此,这些地区必须在工业减排方面取得明显进步。从行业来看,钢铁行业和化工行业企业比火电行业更高,这与火电行业作为首批减排企业,已正式启动全国碳排放权交易市场有关,因此其他行业也应尽快纳入减排目标企业中。

-

在测得企业碳边际减排成本的基础上,通过变形的罗宾斯坦恩博弈模型来测算企业对森林碳汇的需求价格,得到4个地区3个行业样本企业3 a的森林碳汇需求价格均值,可比较分析得出不同地区不同行业森林碳汇需求价格的差异及其原因。为进一步了解企业对森林碳汇的需求价格的可能值、可能区间以及稳定性,引入云模型,在充分考虑研究对象模糊性和随机性的基础上,使测算的森林碳汇需求价格结果更准确与直观。

-

根据二手资料,以上海市为基准,Ωs即抵扣比例,为5%;Ωd即碳税征收率没有明文规定,用上海的排污费率代替,为1%;M即碳汇补贴额,取值20元·t−1。根据公式(7)得结果表3。不同地区不同行业的森林碳汇需求价格差别明显。通过地区间的对比,上海市和北京市的企业对森林碳汇的需求价格明显低于广东省和湖北省的企业。这受上海市和北京市的政策要求与设备技术更新所影响。从这方面来讲,广东省和湖北省在未来对森林碳汇的需求会更大。这一结果与企业碳边际减排成本情况基本一致。可见,森林碳汇需求价格与碳边际减排成本呈现出显著正相关关系。对比3个行业测算的森林碳汇需求价格可知,化工行业企业对森林碳汇需求价格最低,说明火电行业和钢铁行业企业工业减排的成本高、潜力小,对森林碳汇需求会更大,即对火电和钢铁行业而言,森林碳汇在未来有很大的市场与发展潜力。

行业 年份 森林碳汇需求价格/(元·t−1) 上海市 北京市 广东省 湖北省 火电行业 第1年 303.25 303.63 727.20 852.29 第2年 303.31 520.64 649.11 889.61 第3年 303.46 303.62 1 018.00 1 409.12 钢铁行业 第1年 303.30 410.37 303.40 359.74 第2年 303.46 573.54 427.34 728.42 第3年 303.90 770.49 1 201.21 996.69 化工行业 第1年 303.11 474.79 476.17 303.22 第2年 303.27 440.36 595.74 303.35 第3年 317.25 303.74 2 492.33 596.52 Table 3. Demand prices of forest carbon sinks of enterprises in different regions and industries in three years

-

为更好地反映不同地区不同行业企业对森林碳汇的需求,本研究运用云模型正向发生器测度,得出不同地区不同行业企业对森林碳汇的需求价格范围和均值。首先,基于所测得的企业碳边际减排成本数据,运用云模型测算3个行业和4个省(市)在碳减排政策实行后的森林碳汇需求价格的期望、熵和超熵。通过Matlab 8.4软件测得结果如表4和表5。

行业 期望 熵 超熵 火电行业 631.936 7 169.364 3 59.665 2 钢铁行业 556.821 7 133.101 0 25.257 0 化工行业 575.820 8 93.977 8 44.864 5 Table 4. Expectations, entropy and superentropy of demand prices of forest carbon sinks in thermal power, steel and chemical industries

省份 期望 熵 超熵 上海市 304.923 3 5.662 2 0.306 1 北京市 455.686 7 57.069 0 48.222 9 广东省 876.722 2 198.257 9 93.980 7 湖北省 715.440 0 195.630 3 52.194 6 Table 5. Expectations, entropy, and superentropy of demand price of forest carbon sinks in four provinces

-

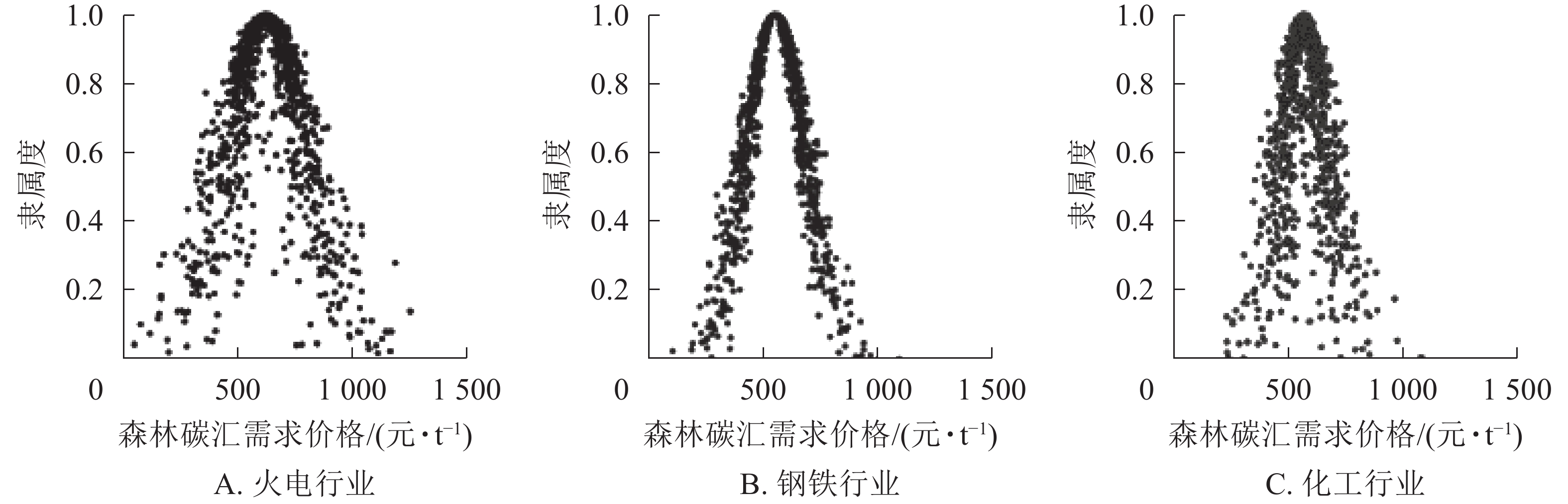

根据云模型正向发生器通过Matlab 8.4软件产生不同行业企业的云图,分析不同行业企业森林碳汇需求价格的情况(图1)。云图y轴表示隶属度,x 轴表示企业对森林碳汇需求价格的模拟值。如图1A,火电行业企业对森林碳汇需求价格平均值聚集在500~700元·t−1,越靠近中间值云滴越密集,离散程度越低。在隶属度为1时,森林碳汇需求价格平均值为631元·t−1,表示4个样本省(市)的火电行业企业的森林碳汇平均需求价格为631元·t−1。同理,钢铁、化工行业的均值为556和575元·t−1(图1B~图1C)。从需求价格区间来说,火电行业的最小值和最大值相差最大,说明火电行业的熵最大,即所接受的区间最大;而化工行业两边距离小,熵最小。从云图的分散程度来看,钢铁行业图形最“薄”,超熵最小;而火电和化工行业图形较发散,超熵较大,即离散程度大。对比3个行业所模拟的企业对森林碳汇的需求价格,钢铁行业图形正态分布最清晰,图形云层最薄,说明该行业企业的森林碳汇需求价格有较高的稳定性;且明显低于火电行业的需求价格,说明火电行业企业的工业碳边际减排成本较高,即火电行业在通过技术来进行工业减排的发展潜力小,因此森林碳汇在火电行业会有很大的市场。

Figure 1. Demand prices of forest carbon sinks of enterprises in different industries

-

根据云模型正向发生器通过Matlab 8.4软件产生不同地区企业的云图,分析不同地区企业森林碳汇需求价格的情况。由图2可知:不同地区森林碳汇需求价格相差很大,就森林碳汇需求价格情况的均值来看,上海市、北京市、广东省、湖北省分别约305、456、877、715元·t−1。上海市与北京市的图形较靠近中间值,说明这2个地区的熵较小,价格浮动区间小,比广东省和湖北省更为稳定。上海市与北京市由于前期的政府减排力度与减排设备更新较快,工业减排走在前列,成本相对较低,因此广东省和湖北省森林碳汇需求价格高于其他2个地区,说明广东和湖北对森林碳汇的需求会更大,森林碳汇市场有更好的发展潜力。上海市与湖北省的图形呈现出较好的分布,比较聚拢,说明这2个地区企业的情况较为接近,各企业对森林碳汇的需求价格较为相像,而北京市与广东省的图形较为分散,说明这2个地区企业的情况相差较大,企业间森林碳汇的需求价格上下波动较大。

Figure 2. Demand prices of forest carbon sinksfor enterprises in in different regions

3.1. 基于罗宾斯坦恩博弈模型的森林碳汇需求价格测算分析

3.2. 基于云模型的森林碳汇需求价格测算分析

3.2.1. 不同行业间的森林碳汇需求价格差异分析

3.2.2. 不同地区间的森林碳汇需求价格差异分析

-

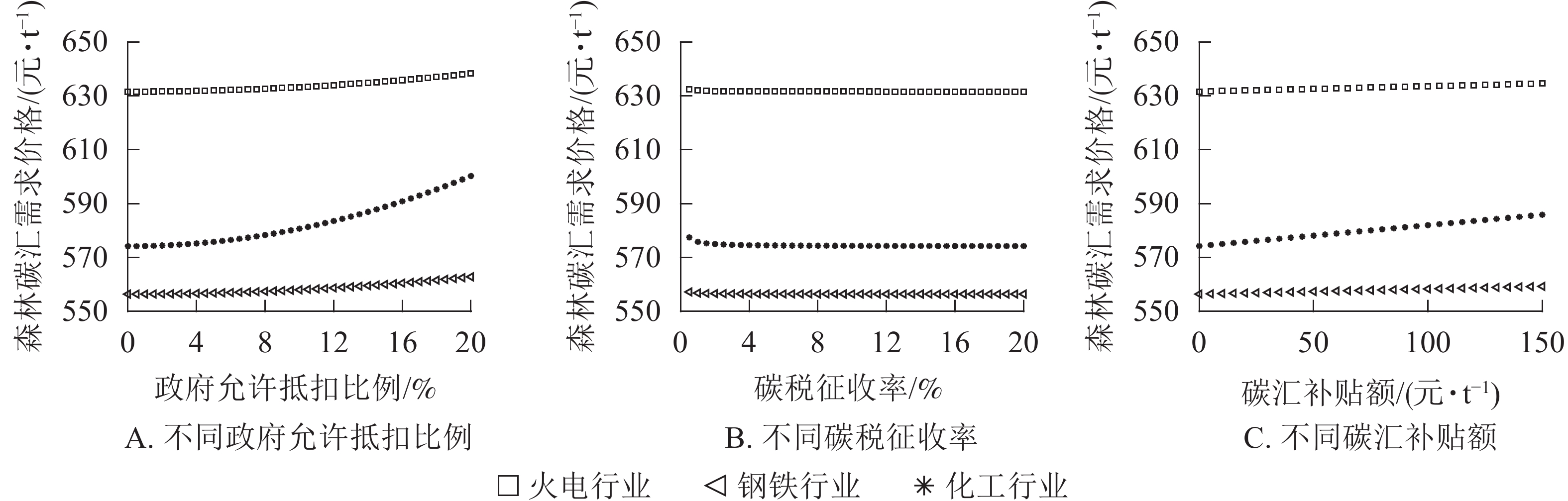

为更好地提升各地区高排放行业未来对森林碳汇的需求潜力,在测得现有政策情景下企业森林碳汇需求价格的基础上,本研究通过改变公式(7)中3个相关政策变量(政府允许碳汇抵消比例、碳税征收率、碳汇补贴额),来模拟不同政策情景下企业的森林碳汇需求价格变化。根据以往学者的研究和调研,选择政府允许抵消比例范围为0%~20%,税收征收率为0%~20%,碳汇补贴额为0~150元·t−1。

-

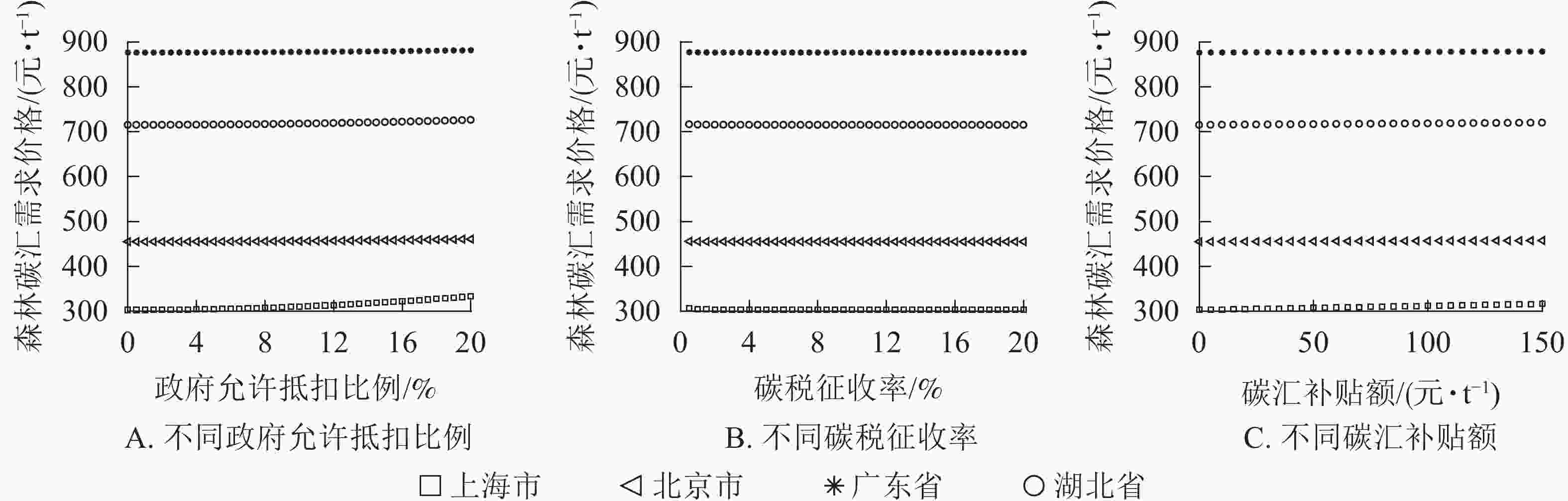

当其他因素不变,政府允许碳汇抵消比例为0%~20%时,观察企业的森林碳汇需求价格的动态变化。由图3A可知:随着政府允许碳汇抵消比例的提高,各行业企业森林碳汇需求价格上升,因此政府可适当提高允许抵消的比例,来促进企业对森林碳汇的购买。化工行业企业的增长趋势最为明显,其碳边际减排成本是3个行业中相对较高的,即化工行业通过工业减排的成本较高,与其他行业相比不具有优势。该行业希望通过购买森林碳汇等方式来实现间接减排。若政府允许抵扣比例增加,通过购买森林碳汇来实现减排目标是化工行业未来的发展方向。

Figure 3. Demand prices of forest carbon sinks of enterprises under different policy scenarios

当其他因素不变,税收征收率范围为0%~20%时,观察企业的森林碳汇需求价格的动态变化。由图3B可知:随着碳税征收率的提高,各行业企业的森林碳汇需求价格先呈现下降趋势,后变化不明显。一方面高碳税对购买森林碳汇的成本增加更快,另一方面也是由于在所选取的年份,可供交易的森林碳汇数量较少,企业购买森林碳汇的成本更高。说明碳税征收率为影响企业是否会选择购买森林碳汇的一个政策因素,但不是关键性因素,即高碳税征收率对企业森林碳汇的需求价格影响不大。因此,政府可适当提高碳税征收率,给企业一定的减排压力,促进企业的减排行为。

当其他因素不变,改变碳汇补贴额,模拟0~150元·t−1的情景下企业森林碳汇需求价格动态变化趋势。由图3C可知:随着碳汇补贴额度的增加,各行业企业的森林碳汇需求价格呈上升趋势,3个行业中,化工行业受政策影响的程度最大。4个样本省(市)中,化工行业较多分布在上海和北京,在技术减排方面相对领先,未来进一步减排的成本反而相对较高,更倾向于购买森林碳汇。因此需要政府加大支持力度,加快森林碳汇的发展,促进该行业减排方式的转型。政府可适当提高碳汇补贴额,既可以促进企业的减排热情,也可以增加企业对森林碳汇的购买需求。

-

由图4A可知:随着政府允许碳汇抵消比例的提高,4个省(市)的企业森林碳汇需求价格上升,其中湖北省企业的增长趋势较为明显。湖北省企业目前通过工业减排的成本相对较高,在碳减排政策允许的情况下,企业更愿意选择成本较低的森林碳汇,若政府提高允许碳汇抵消比例,购买森林碳汇减排会成为当地企业的一种选择。由图4B可知:随着碳税征收率的提高,各省(市)企业的森林碳汇需求价格同样没有明显的变化。由图4C可知:随着碳汇补贴额度的增加,各地区企业的森林碳汇需求价格呈上升趋势,4个省(市)中上海市受政策影响的程度最大,上海市目前的技术已相对发达,随着时间的增加,工业减排将不再有优势,同时森林碳汇是一个低成本的选择。

Figure 4. Demand prices of forest carbon sinks of enterprises in various regions under different policy scenarios

4.1. 不同行业企业森林碳汇需求价格模拟分析

4.2. 不同省市企业森林碳汇需求价格模拟分析

-

89个样本企业碳边际减排成本存在较大差异且不断增长。一方面说明不同地区在经济发展水平、碳减排政策及减排力度方面的不同,另一方面也说明不同行业企业的减排技术和设备等方面存在差异。每个企业每年的碳边际减排成本不相同且出现上升趋势,说明工业减排已不具有优势,购买森林碳汇来抵消碳排放是未来的发展趋势。各行各业碳边际减排成本高且存在较大差异,企业作为需求方才会有意愿考虑购买森林碳汇,碳汇市场交易也才会进行,这也是本研究的意义所在。

不同省(市)不同行业企业对森林碳汇的需求价格相差甚远。结果显示:上海市、北京市、广东省和湖北省的均值约分别为305、456、877和715元·t−1;火电行业、化工行业、钢铁行业的均值分别为631、556和575元·t−1。上海市与北京市企业对森林碳汇的需求价格低,广东省和湖北省的较高。钢铁行业企业对森林碳汇的需求价格最低,稳定性最强,说明火电和化工行业企业在未来对森林碳汇的需求会更大,尤其是火电行业企业已经正式启动全国碳排放权交易市场,森林碳汇市场在火电行业的发展潜力是巨大的。

政策因素对企业的森林碳汇需求价格有明显的影响。各地区各行业企业的森林碳汇需求价格存在一定的变动范围,最高和最低价格相差甚远,即需要采取一定的方案和措施使价格稳定在一个合理区间,且低于企业的工业碳边际减排成本。其中随着政府允许碳汇抵消比例和碳汇补贴额度增加,企业森林碳汇需求价格会上升,碳税征收率对企业森林碳汇需求价格影响不明显。从行业和地区来看,政府允许碳汇抵消比例变化对化工行业与湖北省的企业影响更大,而碳汇补贴额度的提高对化工行业和上海市的企业的森林碳汇需求促进作用更为明显。因此,合理的允许抵消比例与补贴政策组合下,化工行业将会是未来森林碳汇的重大需求者。

-

中国于2017年已启动全国碳排放权交易市场并在加速建设中,但发展并不完善。目前,试点市场中的广东碳汇市场交易较活跃,2019年成交量突破千万吨,但重庆、天津过少。中国碳排放核查与监测主要针对石化、化工、建材、钢铁、有色、造纸、电力、航空八大行业。本研究涉及行业仅为碳排放密集型的火电、钢铁和化工3个行业,不能完全反映自愿减排的其他碳排放小的行业和个人。从碳汇市场长远发展来看,要鼓励更多行业进入碳汇市场,期待后续加强对其他市场参与主体的研究。

目前,试点碳市交易价格普遍不高且差距很大。2019年成交均价北京市最高为83.27元·t−1,深圳市最低,仅为10.84元·t−1,试点市场平均成交均价为27.76元·t−1,与本研究所测算的企业森林碳汇需求价格相差较远。本研究仅从森林碳汇的需求方企业来进行森林碳汇的价格研究,未充分考虑森林碳汇供给方和政府,因此多方参与的森林碳汇定价机制还需后续进一步研究,以探索合理的碳汇价格,提高企业森林碳汇需求的同时保障森林碳汇供给者的利益。

DownLoad:

DownLoad: